A Investigação Financeira é metodologia aplicável à atividade de persecução estatal de crimes que geram produto e proveito (1) e o investigador financeiro precisa de familiaridade com o locus por onde transitam a maior parte dos lucros dos crimes e estão depositados os principais dados que guiarão a atividade de persecução estatal: os mercados financeiros. Em postagem anterior, tratou-se da estrutura do Sistema Financeiro Nacional – SFN, o subsistema normativo de regulação e fiscalização e o subsistema operativo (2).

Já foram abordados os mercados de crédito (3) e câmbio (4). Agora passemos ao mercado de capitais.

O mercado de capitais, mercado de títulos privados ou mercado de valores mobiliários, é o segmento do mercado financeiro em que são criadas as condições para que companhias captem recursos diretamente dos investidores, através da emissão de títulos privados, com o objetivo principal de financiar suas atividades ou viabilizar projetos de investimentos.

Após a criação do crédito pelos bancos (mercado de crédito), o nascimento dos títulos públicos e privados foi a segunda grande revolução nos mercados financeiros. O movimento ocorreu porque o modelo tradicional de intermediação financeira do mercado de crédito não foi capaz de suprir todas necessidades de financiamentos dos agentes do mercado. O aumento do porte das empresas e das despesas do Estado demandou volume de recursos superior ao que os bancos poderiam emprestar isoladamente. Para contornar o problema, governos e companhias passaram a emitir títulos públicos e privados, respectivamente, como forma de tomar emprestado dinheiro de espectro mais amplo de pessoas e instituições do que apenas de bancos (5). Aqui não se tratará dos títulos públicos emitidos no chamado Sistema Financeiro Público, conforme explicado em postagem anterior (2).

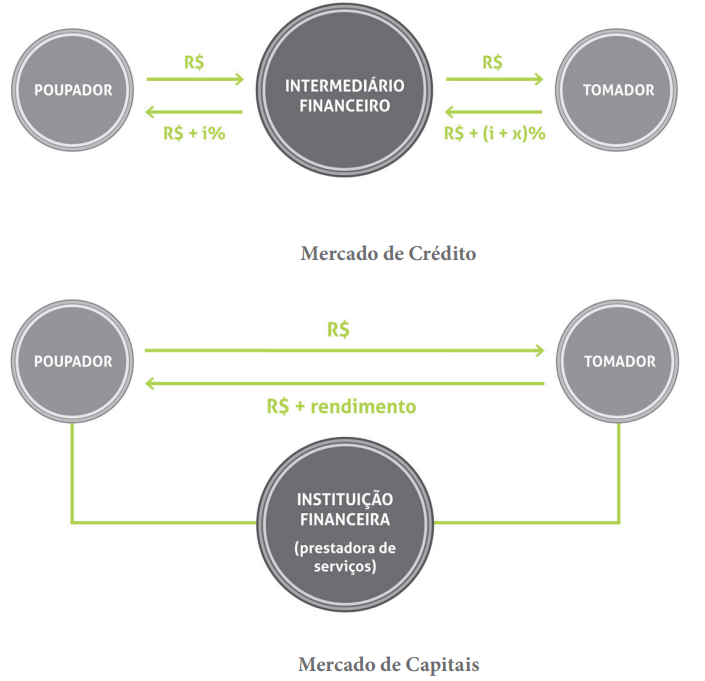

Se no mercado de crédito o intermediador financeiro toma emprestado recursos dos agentes superavitários e os empresta a agentes deficitários por meio de remuneração (spread); no mercado de capitais, os investidores alocam seu excedente de recursos diretamente na empresa, na forma de investimento. Assim, o mercado de capitais é caracterizado pela desintermediação financeira. As entidades financeiras participam do mercado de capitais de modo acessório, promovendo o encontro direto entre poupadores e tomadores, mas não captando e emprestando recursos em nome próprio.

Para os investidores, o mercado de capitais é alternativa às aplicações tradicionais em produtos oferecidos pelos bancos (contratos bancários, como poupança) ou pelo governo (títulos públicos), esperando rentabilidade e riscos superiores em títulos privados. No mercado de crédito, o risco das operações é centralizado nos bancos (intermediação financeira), enquanto que no mercado de capitais o risco é assumido pelos próprios investidores (desintermediação financeira).

ros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários, e outros contratos derivativos, independente dos ativos subjacentes. Derivativos é o nome dado à família de contratos (contrato a termo, contrato futuro, contrato de opções e contrato de swaps) em que operações com liquidação futura são realizadas, tornando possível a gestão do risco de preço de diversos ativos (6).

Mercado de Capitais no Brasil

O mercado de capitais brasileiro é normatizado pelo Conselho Monetário Nacional, supervisionado pela Comissão de Valores Mobiliários – CVM (Lei 6385/76) e compreende as atividades de emissão, distribuição, negociação e intermediação de valores mobiliários no mercado (art. 1º).

Adaptando o texto do inciso IX do art. 2º da Lei 6385/76, pode-se dizer que são valores mobiliários quaisquer títulos privados ou contratos de investimento coletivo, ofertados publicamente, que gerem direito de participação, parceria ou remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advém do esforço do empreendedor ou de terceiros.

São modalidades exemplificativa de valores mobiliários os seguintes títulos privados, também indicados no art. 2º:

- ações, debêntures e bônus de subscrição;

- cupons, direitos, recibos de subscrição e certificados de desdobramento relativos a valores mobiliários;

- certificados de depósito de valores mobiliários;

- cédulas de debêntures;

- cotas de fundos de investimento em valores mobiliários ou de clubes de investimento em quaisquer ativos;

- notas comerciais;

- contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários; e

- outros contratos derivativos, independentemente dos ativos subjacentes.

Os valores mobiliários mais comuns são:

a) Ações: títulos emitidos por sociedade anônima e representativos de propriedade da menor fração de seu capital social, que resulta, para o seu titular, o direito de participar da vida social da empresa, na forma da Lei 6.404/76. Somente as ações emitidas por companhias registradas na CVM, chamadas companhias abertas (art. 22, Lei 6.385/76), podem ser negociadas publicamente no mercado de valores mobiliários;

b) Debêntures: são títulos de crédito privado de renda fixa e longo prazo, emitidos por companhias com a finalidade de captar recursos para financiar projetos ou saldar dívidas (art. 52, Lei 6.385/76). As debêntures conferem aos seus titulares o direito de crédito contra a companhia emissora, mas não transformam o investidor em sócio da companhia como ocorre com as ações;

c) Cotas de fundos de investimento: emitidos por um fundo de investimento para representar um percentual ideal do patrimônio. Fundos de Investimento são condomínios constituídos com a finalidade de captar e investir recursos no mercado financeiro, sendo divididos conforme os tipos de ativos que compõem a sua carteira:

- fundos de investimento disciplinados na Instrução CVM 555/14 (fundos de renda fixa, fundos multimercado, fundos de ações e fundos cambiais);

- fundos de investimento em direitos creditórios (FIDC, Instrução CVM 356/01, e FIDC-NP, Instrução CVM 444/06);

- fundos de investimento imobiliário (FII, Instrução CVM 472/08);

- fundos de índice (exchange traded funds, ETF);

- fundos de investimento em participações (FIP, fundos de private equity, Instrução CVM 578/16 e Instrução CVM 579/16);

- fundos de investimento em cotas de outros fundos (FIC);

- fundos de financiamento da indústria cinematográfica nacional (FUNCINE, Instrução CVM 398/03) etc;

d) Certificados de depósito de valores mobiliários (brazilian depositary receipts, BDR): são títulos emitidos no Brasil para representar outro valor mobiliário emitido por companhias abertas com sede no exterior (Instrução CVM 332/00); e

e) Valores mobiliários emitidos no mercado de derivativos: são os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários, e outros contratos derivativos, independente dos ativos subjacentes. Derivativos é o nome dado à família de contratos (contrato a termo, contrato futuro, contrato de opções e contrato de swaps) em que operações com liquidação futura são realizadas, tornando possível a gestão do risco de preço de diversos ativos (6).

Além os valores mobiliários exemplificados nos incisos I a VIII do artigo 2º da Lei 6.385/76 e daqueles que venham a se enquadrar no conceito geral do inciso IX, são valores mobiliários quaisquer outros criados e assim definidos por lei ou regulamentação.

A Lei n. 6.385/76 estabelece que não compõem o mercado de capitais, impossíveis de se constituírem como valores mobiliários (art. 2º, § 1º), os títulos da dívida pública federal, estadual ou municipal, que são títulos públicos e se relacionam com o Sistema Financeiro Público na modalidade de despesa pública (dívida de capital), e os títulos cambiais de responsabilidade de instituição financeira (tais como caderneta de poupança, certificado de depósito bancário – CDB, letra de crédito imobiliário – LCI, letra hipotecária – LH, letra financeira etc), exceto as debêntures.

Agentes do Mercado de Capitais

Cronologicamente, o primeiro agente do mercado de capitais é o emissor, definido como a pessoa jurídica que emite valores mobiliários no mercado, tais como companhias abertas, fundos de investimento etc. Cada valor mobiliário possui características previstas em lei e regulamento, que indicam de forma clara quem são as pessoas jurídicas aptas à emissão, fixando as condições para tanto. Para todos, todavia, a Lei n. 6385/76 estabelece os emissores, seus administradores e controladores se sujeitam à disciplina prevista em lei para as companhias abertas (art. 2º, § 2º), constituindo-se sob a forma de sociedade anônima (§ 3º).

A emissão pública (ou oferta pública) de valores mobiliários necessita de registro na CVM, podendo esta autarquia dispensar o registro ou alguns requisitos em determinados casos. A matéria está atualmente regulamentada pela Resolução CVM 160/2022.

O segundo dos agentes do mercado de capitais, é o investidor, ou seja, a pessoa física ou jurídica que compra e vende, em oferta pública, os títulos colocados no mercado pelos emissores de valores mobiliários.

O mercado de capitais, no Brasil e no mundo, destaca a efetividade do sistema de divulgação e disseminação de informações pelos emissores de valores mobiliários para subsidiar as decisões dos investidores. A política de divulgação de informações tem regras bem definidas pela CVM (Resolução 80/2022), de aplicação obrigatória pelas companhias abertas, com o objetivo de permitir aos investidores e potenciais investidores tomar decisões de compra, venda ou manutenção de posições a partir do fornecimento de informações completas, iguais e disponibilizadas simultaneamente para todos, em consonância com o que é conhecido como princípio do full disclosure.

Além das normas regulamentares, a CVM mantém portal na internet com o objetivo de tratar de forma clara o mercado de capitais brasileiro, o Portal do Investidor (www.investidor.gov.br).

Como se adiantou, o mercado de capitais é caracterizado pela desintermediação financeira e as instituições financeiras atuantes o fazem apenas de forma acessória como intermediários não bancários entre emissores e investidores. Estas são os terceiros agentes do mercados de capitais: as entidades integrantes do sistema de distribuição de valores mobiliários.

O sistema de distribuição e intermediação de valores mobiliários compreende o conjunto de instituições, sistemas e procedimentos relacionados ao processo de colocação e negociação dos valores mobiliários no mercado. Ele é obrigatório para as emissões públicas, opera sob fiscalização da CVM e tem as seguintes entidades participantes (art. 15, Lei 6.385/76):

- instituições financeiras autorizadas pela CVM e demais sociedades que tenham por objeto distribuir emissão de valores mobiliários como agentes da companhia emissora ou por conta própria, subscrevendo ou comprando a emissão para a colocar no mercado;

- sociedades que tenham por objeto a compra de valores mobiliários em circulação no mercado, para os revender por conta própria;

- sociedades e agentes autônomos que exerçam atividades de mediação na negociação de valores mobiliários, em bolsas de valores ou no mercado de balcão;

- bolsas de valores;

- entidades de mercado de balcão organizado;

- corretoras de mercadorias, operadores especiais e bolsas de mercadorias e futuros; e

- entidades de compensação e liquidação de operações com valores mobiliários.

O mercado de capitais brasileiro, sob o ponto de vista das entidades intermediárias, subdivide-se em mercado organizado de bolsa, mercado organizado de balcão e mercado não organizado de balcão.

A Instrução CVM 461/07 considera mercado organizado o espaço físico ou sistema eletrônico destinado a negociação ou registro de operações com valores mobiliários por um conjunto determinado de pessoas autorizadas a operar, que atuam por conta própria ou de terceiros (art. 3º). Os mercados organizados são as bolsas de valores, de mercadorias e de futuros (art. 65 e ss.), e os mercados de balcão organizado (art. 92 e ss.).

A mesma norma traz um conceito residual para o mercado de balcão não organizado. Restringindo-o às negociações se realizam com participação de instituições integrantes do sistema de distribuição, mas não realizadas em mercados de bolsa ou balcão organizado (art. 4º).

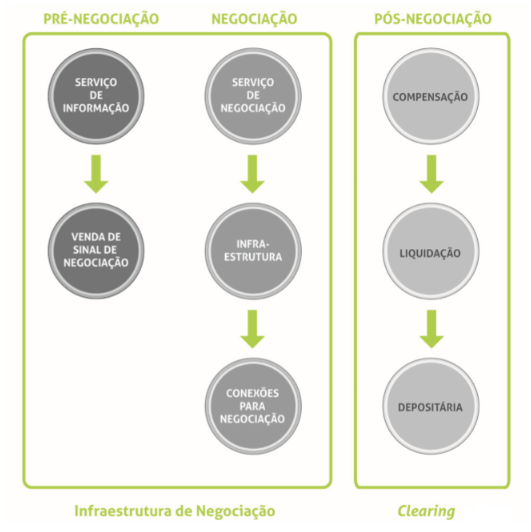

Os mercados organizados de valores mobiliários devem ser estruturados, mantidos e fiscalizados por entidades administradoras autorizadas pela CVM. Atualmente no Brasil, a B3 – Brasil, Bolsa, Balcão é a principal entidade administradora de mercados de bolsa e balcão organizado. A B3 atua em todas as fases do processo de negociação do valor mobiliário, desde a pré-negociação, passando pela negociação em si e na pós-negociação, que compreende os serviços de compensação, liquidação e custódia.

As bolsas de valores, as bolsas de mercadorias e futuros, as entidades do mercado de balcão organizado e as entidades de compensação e liquidação de operações com valores mobiliários tem autonomia administrativa, financeira e patrimonial, operando sob a supervisão da CVM. A elas incumbe, como órgãos auxiliares da CVM, fiscalizar os respectivos membros e as operações com valores mobiliários nelas realizadas (art. 17, Lei 6.385/76).

Por fim, a última espécie de agentes são os outros prestadores de serviços no mercado de capitais, a Lei n° 6.385/76 os chama de administrador de carteira (ou gestor de recursos, art. 23, Instrução CVM 558/15), consultor e analista (consultor de investimentos, art. 27, Instrução CVM n. 598/18) e de auditor independente (art. 26, Instrução CVM 308).

- Link: https://investigacaofinanceira.com.br/siga-o-dinheiro/

- Link: https://investigacaofinanceira.com.br/mercados-financeiros-i/

- Link: https://investigacaofinanceira.com.br/mercados-financeiros-ii-credito/

- Link: https://investigacaofinanceira.com.br/mercados-financeiros-iii-cambio/

- Ferguson, Niall. A ascensão do dinheiro.

- Mercado de valores mobiliários brasileiro / Comissão de Valores Mobiliários. 4. ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2019, p. 286 e ss

2 thoughts on “Mercados Financeiros IV – CAPITAIS”