A Investigação Financeira é metodologia aplicável à atividade de persecução estatal de crimes que geram produto e proveito (1) e o investigador financeiro precisa de familiaridade com o locus por onde transitam a maior parte dos lucros dos crimes e estão depositados os principais dados que guiarão a atividade de persecução estatal: os mercados financeiros. Em postagem anterior, tratou-se da estrutura do Sistema Financeiro Nacional – SFN, o subsistema normativo de regulação e fiscalização e o subsistema operativo (2).

Agora, começo a tratar dos mercados financeiros em espécie, começando com o mais identificável deles, o mercado de crédito.

A atividade de intermediação bancária está regulada principalmente por meio da Lei n. 4.595/64, a chamada “Lei da Reforma Bancária”, que criou o BACEN e o Conselho Monetário Nacional (CMN). Diversas instituições financeiras atuam no mercado de crédito e nem todas possuem características bancárias.

Banco

Constituído sob a forma de sociedade anônima (art. 25, Lei n. 4.595/64), o Banco é a principal espécie de instituição financeira do mercado de crédito, com aproximadamente 98% do saldo de crédito no país.

O banco tem por finalidade a intermediação financeira entre os agentes econômicos superavitários (que realizam depósitos ou investem no banco, em operações passivas) e os agentes econômicos deficitários (que contraem crédito do banco, em operações ativas). O lucro do banco resulta da diferença entre a taxa de juros paga ao agente superavitário e a taxa de juros a que o banco empresta o dinheiro a agentes deficitários. Essa diferença entre as taxas de juros que se chama spread bancário.

As operações são usualmente formalizadas por contratos que representa, por exemplo, crédito pessoal, cheque especial, crédito rotativo do cartão de crédito, empréstimo consignado, financiamento de veículo, crédito para capital de giro, antecipação de recebíveis, empréstimos em moeda estrangeira (expostos a variação cambial) destinados ao estímulo de comércio exterior, i.e., importação e exportação.

Além das atividades de intermediação, alguns bancos constituem pessoas jurídicas diversas para oferecerem outros produtos no mercado de crédito ou mesmo em outros mercados, como câmbio, valores mobiliários, seguros privados etc. Não é incomum ver bancos instituindo pessoas jurídicas outras para atuarem, por exemplo, na administração de consórcio, administração fiduciária de fundos de investimento, distribuição de seguros e instituições de pagamentos. Quando tal ocorre, cada uma dessas pessoas jurídicas se submete à regulação do seu respectivo mercado e não se confundem com o banco.

Havendo imperativos de segurança pública, relevante interesse coletivo ou autorização da Constituição Federal, o Estado pode explorar diretamente uma atividade econômica, como o mercado financeiro, por meio de suas próprias instituições financeiras. Se o fizer, as entidades adotam a forma de empresa pública ou de sociedade de economia mista, na forma do art. 173 da CF.

As instituições financeiras públicas são órgãos auxiliares da política de crédito do Governo Federal (art. 22, Lei n. 4.595/64) e tem suas atividades, capacidades e modalidades operacionais reguladas pelo CMN, que deverá aprovar seus programas de recursos e aplicações. O Banco do Brasil, a Caixa Econômica Federal e o Banco Nacional do Desenvolvimento Econômico e Social – BNDES são exemplos de bancos públicos.

O gênero banco se refere a instituições financeiras que guardam peculiaridades entre si:

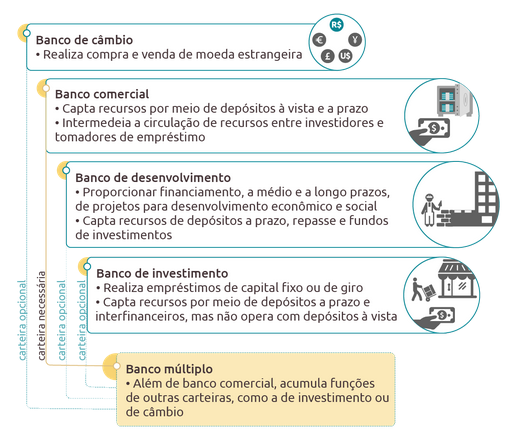

Bancos Múltiplos: surgiram por meio da Resolução BACEN n. 1.524/88, que facultou aos bancos comerciais, bancos de investimento, bancos de desenvolvimento, sociedades de crédito imobiliário e sociedades de crédito, financiamento e investimento a organização opcional em uma única instituição financeira, constituída sob a forma de sociedade anônima. Atualmente, o banco múltiplo está disciplinado pela Resolução do BACEN n. 2.099/94 da seguinte forma:

Bancos Comerciais: também chamados de bancos de depósitos e descontos ou merchant bank, são instituições financeiras voltadas ao suprimento de recursos necessários para financiar, a curto e a médio prazos, o comércio, a indústria, as empresas prestadoras de serviços, as pessoas físicas e terceiros em geral. Tambem são regulados pela Resolução CMN 2.099, de 1994;

Bancos de Investimento: são instituições especializadas em operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro e de administração de recursos de terceiros. Previstos nos arts. 29 a 31 da Lei n. 4.278/65, os bancos de investimento foram normatizados pela Resolução CMN 2.624, de 1999;

Bancos de Desenvolvimento: são instituições controladas pelos governos estaduais com o objetivo de proporcionar o suprimento oportuno e adequado dos recursos necessários ao financiamento, a médio e a longo prazos, de programas e projetos que visem a promover o desenvolvimento econômico e social do respectivo Estado. No âmbito nacional, possui grande importância como agente financiador da atividade econômica o Banco Nacional do Desenvolvimento Econômico e Social – BNDES, empresa pública federal criada pela Lei n. 5.662/71;

Caixas Econômicas: são instituições destinadas a receber em depósito as economias populares e reservas de capitais, incentivando os hábitos de poupança. No Brasil, não há exemplos de caixas econômicas privadas ou de caixas econômicas estaduais, remanescendo apenas a instituição oficial da Caixa Econômica Federal, constituída na forma de empresa pública (Decreto-Lei n. 759/69). A CEF é gestora dos recursos do Fundo de Garantia por Tempo de Serviço (FGTS), de outros fundos do Sistema Financeiro de Habitação (SFH), do Programa de Integração Social (PIS) e do Seguro-Desemprego, além do monopólio de venda da loteria federal.

Cooperativas de Crédito e Bancos Cooperativos: normatizadas pela Lei n. 5.764/71, dentro da Política Nacional de Cooperativismo, e como instituições financeiras dentro do Sistema Nacional de Crédito Cooperativo (LC n. 130/09), as cooperativas de crédito estão regulamentadas na Resolução n. 4.434/15 do BACEN. Elas são instituições financeiras formadas pela associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados, visando conceder empréstimos a juros módicos. A Resolução CMN n° 2.788/00 autorizou a constituição de bancos cooperativos mediante controle acionário de cooperativas centrais, que tem o objetivo de possibilitar o acesso aos produtos e serviços bancários não disponíveis às cooperativas de crédito. Os bancos cooperativos subordinam-se à legislação e à regulamentação aplicáveis aos bancos comerciais e aos bancos múltiplos em geral.

Instituições de Pagamento: é a pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recursos no âmbito de um arranjo de pagamento (conjunto de regras e procedimentos que disciplina a prestação de determinado serviço de pagamento ao público, disciplinado na Lei n. 12.865/2013). Ao mesmo tempo em que não podem realizar atividades privativas das instituições financeiras, as instituições de pagamento desempenham papel relevante na economia a ponto de algumas delas serem incluídas no Sistema de Pagamentos Brasileiro (SPB) e fiscalizadas pelo BACEN.

Administradoras de Consórcio: pessoa jurídica prestadora de serviços com objeto social principal voltado à administração de grupos de consórcio, constituída sob a forma de sociedade limitada ou sociedade anônima (Lei n. 11.795/08).

Fintechs de Crédito: desde abril de 2018 o CMN regulou a atividade das fintechs por meio das Resoluções n. 4.656 e 4.657, prevendo que esse tipo de instituição possa atuar em vários mercados financeiros. Especificamente quanto às fintechs de crédito, elas podem ser autorizadas a funcionar no país, para intermediação entre credores e devedores por meio de negociações realizadas em meio eletrônico, na forma de Sociedade de Crédito Direto (SCD) e Sociedade de Empréstimo entre Pessoas (SEP).

Demais Instituições não Bancárias

Sob o rótulo de instituições não bancárias, o mercado de crédito do SFN trata as instituições que não se enquadram nas categorias acima discriminadas, mas, ainda assim, prestam serviços financeiros aos clientes e participam do processo de intermediação de recursos, sendo fiscalizadas pelo BACEN. Elas são consideradas instituições não bancárias porque não recebem depósitos à vista, não mantém consta corrente de clientes e nem podem criar moeda por meio de operações de crédito, restando-lhes operar com ativos não monetários. São elas:

- sociedades de crédito, financiamento e investimento (financeiras);

- agências de fomento;

- associações de poupança e empréstimo;

- sociedades de crédito imobiliário;

- companhias hipotecárias;

- sociedades de crédito ao microempreendedor e à empresa de pequeno porte; e

- sociedades de arrendamento mercantil (leasing).

Instituições Excluídas do SFN

A normatização pelo CMN e a fiscalização pelo BACEN são pontos característicos de todas as instituições financeiras que fazem parte do mercado de crédito. Tal critério exclui algumas entidades que possuem papel relevante na economia.

Nessa situação se encontram os arranjos de pagamento não integrantes do SBPque, por possuírem volumes reduzidos de transações ou por apresentarem um propósito limitado de uso (Resolução BACEN n. 150/21), não oferecem risco ao normal funcionamento das transações de varejo no país. Esses arranjos de pagamento prescindem de autorização do Banco Central do Brasil para funcionamento.

Também não estão no SFN as empresas simples de crédito, instituídas pela LC 167/19, que deve adotar a forma de empresa individual de responsabilidade limitada, empresário individual ou sociedade limitada constituída exclusivamente por pessoas naturais. Embora comunique as operações suspeitas ao COAF (art. 9º, parágrafo único, inciso V, da Lei n. 9.613/98), não são supervisionadas pelo BACEN.

Por fim, as empresas de factoringtambém não são consideradas instituições financeiras. Factoring é atividade mercantil, não financeira. Embora comunique as operações suspeitas ao COAF (art. 9º, parágrafo único, inciso V, da Lei n. 9.613/98), não são supervisionadas pelo BACEN.

5 thoughts on “Mercados Financeiros II – CRÉDITO”