Investigação Financeira é metodologia aplicável à atividade de persecução estatal de crimes que geram produto e proveito (1). A característica marcante dessa espécie de delito é a incessante atualização dos meios empregados pelos agentes criminosos na consecução de seus objetivos lucrativos.

Para o investigador financeiro é fundamental a familiaridade com o locus por onde transitam a maior parte dos lucros dos crimes e estão depositados os principais dados que guiarão a atividade de persecução estatal: os mercados financeiros.

A Constituição Federal de 1988 regulamentou dois tipos distintos de sistemas financeiros: o Sistema Financeiro Público e o Sistema Financeiro Parapúblico ou Sistema Financeiro Nacional – SFN.

Sistema Financeiro Público

O Sistema Financeiro Público envolve os problemas das finanças públicas e orçamentos públicos, estando inserido no Capítulo II (Das Finanças Públicas) do Título VI (Da Tributação e Do Orçamento) da Constituição da República, que versa sobre o conteúdo da norma complementar geral das finanças públicas (art. 163), que a Carta recepcionou na Lei n. 4320/64; a competência da União, por meio do Banco Central, para emitir moeda (art. 164); dos tipos de orçamentos (plano plurianual, lei de diretrizes orçamentárias e orçamentos anuais, art. 165 e 166) e suas vedações (art. 167 e 169); e finanças do Poder Legislativo, Poder Judiciário, Ministério Público e Defensoria Pública (art. 168). Mudanças nesse panorama foram introduzidas a partir de 2019 com a criação de um regime financeiro extraordinário para atender a situações de calamidade pública (art. 167-A a 167-G).

Na doutrina, o Sistema Financeiro Público está sob escrutínio acadêmico do Direito Financeiro (orçamento público, receita pública e despesa pública) e do Direito Tributário (receitas derivadas mais importantes: tributos).

No interior do Sistema Financeiros Público está o Marcado Monetário, como instrumento da política monetária do governo onde ocorre a emissão de moeda, as reservas compulsórias, depósitos compulsórios e encaixes legais, fixação de taxa de juros etc. As funções governamentais nesse mercado monetário, atuando no nível de liquidez da economia, são desempenhadas principalmente pelo Conselho Monetário Nacional (CMN) e pelo Banco Central do Brasil (BACEN).

Conhecer o funcionamento desse sistema financeiro público tem relevância para a Investigação Financeira na medida em que o Estado gera dados financeiros e documentos relacionados a despesas públicas e tributos, que podem ser usados em investigação para desvendamento de crime que gera produto e proveito.

Sistema Financeiro Parapúblico

(Sistema Financeiro Nacional – SFN)

Previsto no art. 192 da Constituição da República, é aquele estruturado ao redor dos seguintes mercados:

- Mercado de crédito: operado, principalmente, por bancos comerciais e financeiras em operações de crédito a curto, médio ou longo prazo, crédito ao consumidor, crédito habitacional e arrendamento mercantil (leasing);

- Mercado de capitais: onde os principais títulos negociados são representativos de capital de empresas (ações) ou de empréstimos feitos via mercado por empresas (debêntures conversíveis, bônus de subscrição etc.), por intermédio de instituições financeiras não bancárias, como as bolsas de valores;

- Mercado cambial: relacionado à compra e venda de moeda estrangeira;

- Mercado de seguros privados: trata de seguros privados, contratos de capitalização e previdência complementar aberta; e

- Mercado de previdência fechada: trata dos planos de previdência complementar (fundos de pensão).

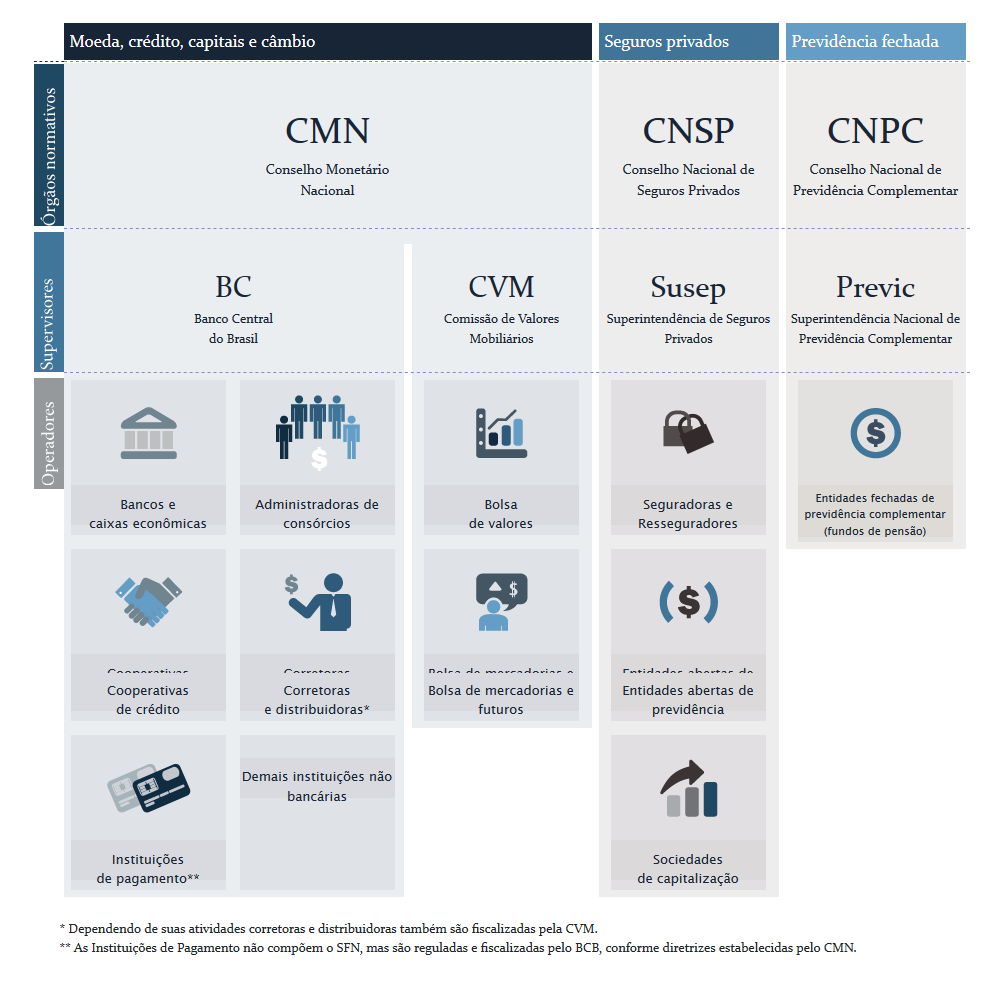

A estrutura do SFN pode ser esquematizada no seguinte gráfico:

(Fonte: https://www.bcb.gov.br/estabilidadefinanceira/sfn)

Subsistema Normativo de Regulação e Fiscalização

Órgão Normativos

Conselho Monetário Nacional – CMN

O CMN foi criado pela Lei n ° 4.595/64, que lhe atribui funções de normatização sobre o Sistema Financeiro Público, coordenando as políticas monetária, orçamentária, fiscal e da dívida pública interna e externa; e funções sobre o SFN nos mercados de crédito, câmbio e valores mobiliários (art. 4º, Lei n. 4.595/64 e Lei n. 6.385/76).

Conselho Nacional de Seguros Privados – CNSP

O CNSP é o órgão normatizador do mercado de seguros privados e previdência aberta (art. 32 do Decreto-Lei n. 73/66) e para os planos de previdência aberta (Lei Complementar n. 109/01).

Conselho Nacional de Previdência Complementar – CNPC

O CNPC é órgão superior do SFN para o mercado de previdência complementar, operado por entidades fechadas de previdência complementar (fundos de pensão) (art. 5º, Lei Complementar n. 109/01 e art. 13, Lei n. 12.154/09).

Órgãos de Fiscalização

As normas expedidas pelos três órgãos de regulação do Subsistema Normativo do SFN tem sua aplicabilidade supervisionada pelas seguintes autarquias federais.

Banco Central do Brasil – BACEN

Sob a normatização do CMN e com atuação fiscalizatória sobre os mercados de crédito e de câmbio, além de importante atuação no mercado monetário do Sistema Financeiro Público, está o BACEN.

A autarquia foi inicialmente criada pela Lei n ° 4.595/64 (art. 1°, II) para cumprir as atribuições que lhe foram dadas pela legislação em vigor e normas expedidas pelo Conselho Monetário Nacional (art. 9º). A despeito das atribuições do BACEN terem se modificado ao longo do tempo, observa-se nítido processo de concentração de atribuições que culminou com a edição da Lei Complementar n. 179, em 24 de fevereiro de 2021.

A LC n. 179 manteve a natureza jurídica da BACEN como autarquia, mas lhe conferiu a característica especial de não estar vinculada a qualquer Ministério, ou qualquer tutela ou subordinação hierárquica, além de lhe conceder expressamente a autonomia técnica, operacional, administrativa e financeira. Outra característica do regime jurídico especial do BACEN é o mandato a termo e estabilidade de seus dirigentes.

As atribuições do BACEN no Sistema Financeiro Nacional permanecem descritas na Lei n ° 4.595/64 para o mercado de crédito e câmbio, complementadas neste último caso pela recente Lei n. 14.286/21.

À vista de irregularidades no setor, o BACEN tem seu processo administrativo sancionador disciplinado na Lei n. 13.506/2017, inclusive com a possibilidade de celebrar termo de compromisso extrajudicial e acordo administrativo em processo de supervisão com pessoas físicas ou jurídicas que confessarem a prática de infração às normas legais ou regulamentares cujo cumprimento lhe caiba fiscalizar.

As sanções aplicadas pelo BACEN – assim como aquelas aplicadas pela CVM, SUSEP e COAF – podem ser revistas pelo Conselho de Recursos do Sistema Financeiro Nacional (CRSFN), que é um órgão colegiado, de segundo grau, integrante da estrutura do Ministério da Fazenda.

Comissão de Valores Mobiliários – CVM

Para o mercado de capitais, o órgão fiscalizador é a CVM, descrita no art. 5º da Lei n. 6.385/76 como entidade autárquica em regime especial, vinculada ao Ministério da Fazenda, dotada de autoridade administrativa independente, ausência de subordinação hierárquica, mandato fixo e estabilidade de seus dirigentes, e autonomia financeira e orçamentária. O Presidente e os Diretores da CVM também possuem mandato a termo e estabilidade nos cargos.

Compete à CVM regulamentar, com observância da política definida pelo CMN, as matérias expressamente previstas na Lei n. 6.385/76 e na lei de sociedades por ações (Lei n. 6.404/76); administrar os registros instituídos pela Lei n. 6.385/76; fiscalizar permanentemente as atividades e os serviços do mercado de valores mobiliários, bem como a veiculação de informações relativas ao mercado, às pessoas que dele participem, e aos valores nele negociados; propor ao CMN a eventual fixação de limites máximos de preço, comissões, emolumentos e quaisquer outras vantagens cobradas pelos intermediários do mercado; e fiscalizar e inspecionar as companhias abertas dada prioridade às que não apresentem lucro em balanço ou às que deixem de pagar o dividendo mínimo obrigatório (art. 8º).

Tais atribuições da CVM não excluem as das Bolsas de Valores, das Bolsas de Mercadorias e Futuros, e das entidades de compensação e liquidação com relação aos seus membros e aos valores mobiliários nelas negociados.

Superintendência de Seguros Privados – SUSEP

O mercado de seguros privados, capitalização e previdência complementar aberta é fiscalizado pela SUSEP. Criada pelo art. 35 do Decreto-Lei n. 73/66 para o mercado de seguros, a SUSEP foi constituída na forma de autarquia, mas não dispõe da autonomia dada pela lei ao BACEN e à CVM, de modo que a sua administração é exercida por um Superintendente nomeado pelo Presidente da República, mediante indicação do Ministro de Estado, e tem suas atribuições definidas no art. 36 do Decreto n. 60.459/67.

As funções da SUSEP no mercado de previdência complementar aberta estão previstas na Lei Complementar n. 109/01 e derem origem às circulares n. 418/2001, n. 563/2017 e n. 600/2020.

Superintendência Nacional de Previdência Complementar – PREVIC

Por fim, para o mercado de previdência complementar fechada, a atividade de fiscalização está sob atribuição da PREVIC, entidade autárquica criada pelo art. 1º, Lei n. 12.154/09 para cumprimento das atribuições descritas na Lei Complementar n. 109/01.

Tal como a SUSEP, a PREVIC não possui a autonomia dada pela lei ao BACEN e à CVM, sendo administrada por uma Diretoria Colegiada composta por um Diretor-Superintendente e quatro Diretores, escolhidos dentre pessoas de ilibada reputação e de notória competência, a serem indicados pelo Ministro de Estado e nomeados pelo Presidente da República.

Subsistema Operativo

(Subsistema da Intermediação Financeira)

Movimentando-se dentro das normas previstas pelo Subsistema Normativo de Regulação e Fiscalização, existe o conjunto de instituições que representam o Subsistema Operativo ou, com mais precisão técnica, o Subsistema da Intermediação Financeira.

Se são mercados financeiros todos aqueles acima determinados, natural que o subsistema operativo seja constituído por entidades espalhadas pelos mercados de crédito e cambial (tais como bancos, caixas econômicas, cooperativas de crédito, administradoras de consórcios), mercado de capitais (corretoras e distribuidoras, bolsa de valores e bolsa de mercadorias e futuros), mercado de seguros privados e previdência aberta (seguradoras e resseguradoras, sociedades de capitalização, entidades abertas de previdência) e mercado de previdência fechada (fundos de pensão).

Algumas entidades do subsistema operativo são denominadas, genericamente, de instituições financeiros, cujo conceito, para abarcar a variedade de atividades, foi adotado com bastante amplitude pelo art. 17 da Lei n. 4.595/64. Consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros. Equiparam-se às instituições financeiras as pessoas físicas que exerçam qualquer das atividades referidas, de forma permanente ou eventual.

Em acréscimo a esse dispositivo, o art. 18, § 1º da mesma lei dispõe: “Além dos estabelecimentos bancários oficiais ou privados, das sociedades de crédito, financiamento e investimentos, das caixas econômicas e das cooperativas de crédito ou a seção de crédito das cooperativas que a tenham, também se subordinam às disposições e disciplina desta lei no que for aplicável, as bolsas de valores, companhias de seguros e de capitalização, as sociedades que efetuam distribuição de prêmios em imóveis, mercadorias ou dinheiro, mediante sorteio de títulos de sua emissão ou por qualquer forma, e as pessoas físicas ou jurídicas que exerçam, por conta própria ou de terceiros, atividade relacionada com a compra e venda de ações e outros quaisquer títulos, realizando nos mercados financeiros e de capitais operações ou serviços de natureza dos executados pelas instituições financeiras”.

A seguir…

Em postagens adiante, os mercados financeiros serão abordados especificamente, tanto em relação a suas normas regentes, quanto em relação os órgãos de fiscalização e instituições de intermediação financeira.

7 thoughts on “Mercados Financeiros I – SISTEMA FINANCEIRO NACIONAL”